一、美国主权信用评级下调

2025年5月16日,国际信用评级机构穆迪(Moody's)宣布将美国主权信用评级从Aaa下调至Aa1(如图1),这是美国自1917年以来首次失去穆迪的最高评级。至此,美国在三大国际评级机构(标普、惠誉、穆迪)中均失去了AAA/Aaa的最高信用评级。

图1 美国主权信用评级下调

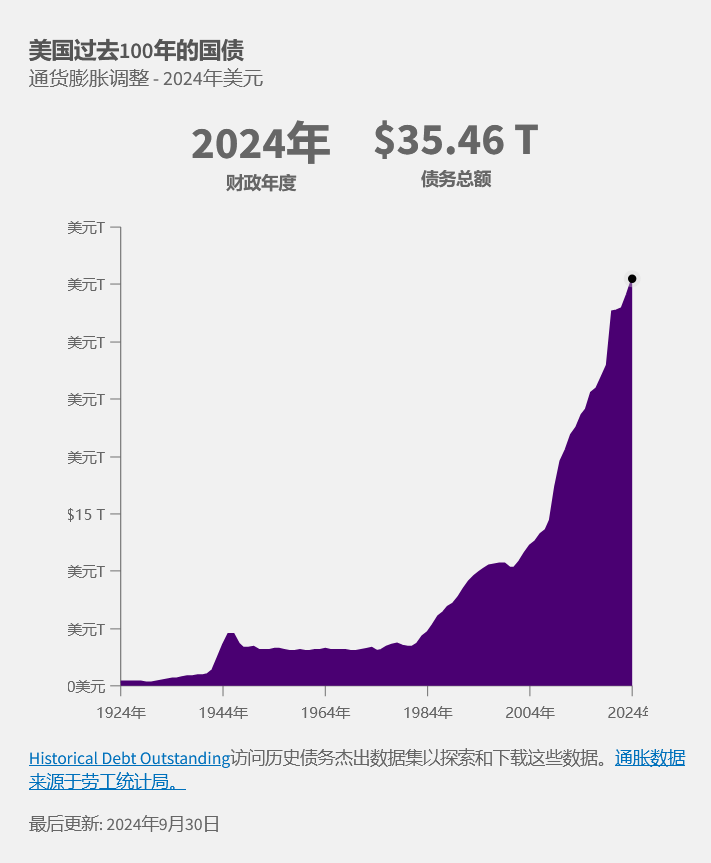

穆迪当日发布公告,评级下调反映出过去十多年来美国政府债务和利息支付比例升至显著高于拥有类似评级国家的水平。穆迪认为,持续的大规模财政赤字将进一步推高政府债务和利息支出负担,与美国以往以及其他高评级主权国家相比,美国财政状况很可能恶化。如图2所示,2024年度美国联邦政府债务总额已达到35.46亿美元,而目前已超过36万亿美元,仅今年6月就有6.5万亿美元的国债到期。美国财政部数据显示,截至今年3月的2025财年上半年,美国联邦政府财政赤字已超过1.3万亿美元,为半年度历史第二高。

图2 美国财政部债务与赤字数据

穆迪预计,持续的大规模财政赤字将进一步推高美国政府债务及利息支出负担。如果不调整税收和支出,美国预算灵活性仍将严重受限,包括利息在内的强制性支出占总支出的比例将从2024年的约73%升至2035年的78%。此外,如果美国国会2017年通过的《减税与就业法案》得以延长,未来十年内,扣除利息支出后的美国联邦财政赤字将增加约4万亿美元,如图3所示,联邦政府债务负担占国内生产总值(GDP)的比重将从2024年的98%升至2035年的134%。

图3 美国联邦政府债务下调比重

在2011年8月5日,三大评级机构之一的标准普尔公司(以下简称“标普”)将美国主权信用评级由AAA下调至AA+,这是1917年美国主权信用评级被穆迪授予AAA级后的首次下调。此事一出立刻引起美国乃至世界范围市场的强烈震动,在随后的第一个交易日(8月8日),世界范围内的股市指数全面下跌。美国三大指数下跌幅度在5%~7%不等,欧洲和亚洲的主要交易市场当天也有3%~4%的跌幅,拉美的阿根廷股市更是一天之内下跌了10.73%[1]。

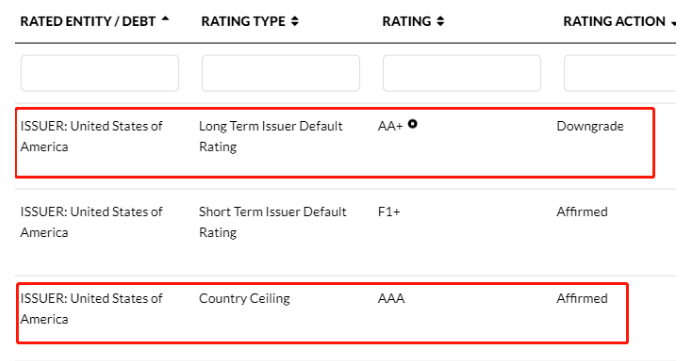

历史数据表明,一国一旦失去AAA级的主权信用评级,短期内恢复的可能性很小。可以说,主权信用评级的下降是一个长期的事件,此次美债信用降级事件的负面影响也很可能将在一个长时期内挥之不去。2023年8月1日,国际评级机构惠誉(Fitch Ratings)宣布将美国长期外币发行人违约评级从AAA下调至AA+(如图4所示),这是美国历史上第二次失去三大评级机构的最高信用评级(继2011年标普之后)。惠誉在声明中直言,这一决定反映了美国财政状况的持续恶化和政治功能失调对债务管理能力的侵蚀。

图4 惠誉官网评级

惠誉下调美国主权信用评级的决定,反映了一个更深层次的系统性担忧,美国政治体制在财政管理上的持续失灵。这一评级调整并非仅仅针对某个特定政策或经济指标,而是对美国政府长期治理能力的重新评估。从本质上看,此次降级揭示了美国政治经济体系中的一个结构性矛盾,在政党极化日益加剧的背景下,财政纪律的维持变得越来越困难。两党在债务上限问题上的反复博弈,已从偶发的政治危机演变为常态化的治理困境。这种政治僵局不仅影响了短期财政决策,更削弱了国际市场对美国长期偿债能力的信心[2]。

值得注意的是,评级下调的影响超越了单纯的经济层面。它实际上动摇了二战以来建立的、以美国财政信誉为基础的国际货币体系信任基础。虽然美元目前仍保持着全球储备货币地位,但这一事件可能加速国际社会对替代性体系的探索。从更宏观的历史视角来看,惠誉的决定可以被解读为对美国全球领导力可持续性的一个预警。当一个国家的政治体系无法就最基本的财政问题达成共识时,其维护国际金融秩序的能力自然会受到质疑。这不仅仅是关于债务数字的争论,更是关于治理效能的根本性问题。

主权信用评级作为现代国际金融体系的重要评估工具,其本质是对一国综合国势的量化呈现。从国势学视角来看,评级机构通过对一国政治稳定性、经济基本面、财政可持续性和外部支付能力等要素的系统性评估,实际上是在测度该国维持其主权信用的"国家能力储备"。这种评估不仅反映了当下政府的偿债能力与意愿,更深层次地揭示了该国在全球化时代维持其国际地位和影响力的系统性实力[3]。

政治维度上,评级考察的政府效能和制度稳定性直接对应国势学中的"硬实力"基础。一个政治体系能否形成长期稳定的政策连续性,能否在危机时刻保持决策效率,本质上体现了该国政治文明的成熟度和抗风险能力。美国近年来的评级下调,其核心原因之一正是政治极化导致的治理效能衰退,这种"政治国势"的弱化直接动摇了国际社会对其长期偿债能力的信心。

经济与财政维度则构成了国势的"物质基础"。评级机构关注的GDP增长质量、债务负担水平和财政管理能力,本质上是在评估该国维持其国际地位的资源动员能力。当债务/GDP比率突破临界点(如美国当前超过120%),不仅意味着财政风险累积,更暗示着该国可能面临"帝国过度扩张"的经典困境——即维持全球战略存在与国内发展需求间的资源分配失衡。

主权信用评级的下调本质上反映了国际社会对一个国家综合实力的重新评估。以美国为例,三大评级机构相继下调其评级,直接原因是财政赤字扩大、债务规模攀升和政治决策效率下降,但更深层次暴露出其维持全球领导地位的能力正在系统性减弱。这一变化不仅影响美国的融资成本和国际信誉,更预示着国际权力格局可能出现结构性调整。与此同时,中国评级机构的成长和差异化评估体系的建立,正在为国际社会提供新的评估视角,这本身就是全球金融秩序多元化发展的体现。主权信用评级的变化,实际上为我们观察国际力量对比演变提供了一个重要窗口。

信用评级不是一般市场竞争性行业,而是一个与国家政治经济关系最为紧密的特殊金融服务业,评级机构是本国经济与金融稳定发展、捍卫金融主权、提升国际影响力的工具。长期以来, 我国的主权信用评级是否被低估也是国内学者讨论的焦点问题。 据国家统计局公布的数据, 2009年中国外汇储备占GDP比重高达46.61%, 财政赤字占GDP比重仅为2.8%, 总债务余额占GDP的比重为18%。这些指标充分表明中国的偿债能力远好于西方主要工业化国家,但三大评级机构给中国主权外债信用评级却长期低于西方工业化国家的评级[4]。

我国评级机构——大公国际用自己的“新型信用评级标准”体系挑战三大国际信用评级标准,对典型国家进行了跟踪信用等级评级。该机构对新兴市场国家给予了高于三大评级机构的评级,而对于发达国家给予的评级相对较低。衡量一个国家的信用等级,必须客观中立,这也是评级机构的生存之本。

2025年,大公国际评定中国的本、外币主权信用等级均为iAAAsc ,评级展望稳定,评定美国本、外币主权信用等级均为BBB+,评级展望负面(如图5)。 大公国际认为中国的信用状况比美国更好,中国的外币债务偿还能力更强,而美国的信用风险更高,可能会出现违约或降级的情况。 大公国际表示,其评级方法和标准是基于中国的实际情况和发展需求,而不是简单地模仿西方的模式和逻辑。

|

|

|

图5 大公国际官网评级

大公国际认为它们的思路存在两个方面的重大缺陷:一是用政治标准测度一个国家的债务偿还能力,把信用评级政治化;二是以西方政治体制作用于经济发展的理念评价各国上层建筑对经济基础的作用,严重背离各国实际,从根本上割裂了国家对经济发展的管理能力与偿债能力之间的联系,并认为这一评级标准是错误的,西方的政治理念只是在它们的经济发展水平达到一定阶段后所表现出的特征,而且与西方的政治传统有渊源关系,并不具有普遍性和永恒性[5]。

此外,三大评级机构(标准普尔、穆迪、惠誉)对中国的信用评级分别为A+、A1和AA-。总体来看,三大评级机构对中国的信用评级突显出对中国经济的信心。各机构的评级展望不同,反映了对未来经济形势的不同看法。不过,中国也需要警惕一些潜在的风险因素,比如经济增速放缓、财政赤字扩大、债务负担加重、金融风险累积等,以免影响其信用评级和市场信心。

信用评级犹如金融市场的“标尺”,在金融运作中的重要性不言而喻。评级机构凭什么去评价国家和企业的信用? 关键还是凭“标准”。而标准之所以能成为标准,既在于它的普适性,又在于它被市场接受的程度。如果刻意强调“发达国家”与“发展中国家”的差异,而不注重标准的同一性,则与时下改革国际评级体系的大目标相悖。

说到底,评级机构要真正做大,凭的是市场影响力。评级机构说到底还是中介机构,其信用和影响力是市场赋予的。评级机构能不能存活,能不能发挥影响力,归根结底要看市场是不是认可,如果不能赢得市场信任,则最终无法走远。我国在发展自己的信用评级机构时,胸怀要广,视野要开阔,要善于向国际信用评级机构学习,不能刻意催生一种对抗思维。在经济全球化日趋加深的今天,地位的提高,话语权的提升,归根结底还是要凭公理,要看是不是有说服人的道理,是不是符合市场运作的机理,是不是有利于促进国际公理。

参考文献:

[1] 孙祁祥, 刘宇飞, 段誉. 美国主权信用评级下调的影响[J]. 中国金融, 2011(16): 45-46.

[2] 许文彬, 张亦春, 黄瑾轩. 美国三大评级公司主权评级模式评析[J]. 国际金融研究, 2009(10): 26-33.

[3] 孙红, 张国柱, 罗红光, 等. 国际三大评级机构主权信用评级模式的经验及启示[J]. 征信, 2015, 33(5): 59-62.

[4] 杨胜刚, 成程. 中国的主权信用评级是否被低估?[J]. 国际金融研究, 2011(7): 59-66.

[5] 彭文兵. 从大公国际主权信用评级标准看我国评级机构的发展[J]. 安徽大学学报(哲学社会科学版), 2011, 35(5): 130-136.

图片来源:

图4:https://www.fitchratings.com/

图5:https://www.dagongcredit.com/