2026-05-04 14:24:22

2026-05-04 14:24:22

系列介绍:

经济统计著作系列推文将深入浅出的解读国际上具有影响力的经济统计著作。除出版社出版的经济统计著作以外,也包括国际组织(OECD、UN、World Bank、IMF、EU等)出版的部分经济统计方法论手册和专题论文集,经济统计学主题的博士论文,经济研究机构的部分Working Paper(工作论文)。

著作信息:

Soloveichik, Rachel. 2024. Capitalizing Data: Case Studies of Driving Records and Vehicle Insurance Claims. BEA Working Papers.

图1

《Capitalizing

Data: Case Studies of Driving Records and Vehicle Insurance

Claims》首页

资料来源:Soloveichik(2024)

在国民经济核算体系(SNA)的演进过程中,资产边界的界定始终处于动态调整与持续扩展之中。从传统的有形资本到研发(R&D)支出,再到软件与数据库的确认,无形资产范畴的每一次拓展,本质上都是对经济结构变迁的回应。然而,在数字经济深度渗透的当下,数据虽已成为驱动增长的重要要素,但在现有统计核算体系中尚未被充分纳入资产核算范围。这种资产属性的缺位,导致数据在经济运行中的实际贡献难以通过现有的统计口径进行有效测度。

长期以来,学术界的目光多聚焦于那些产自高技术部门、依托复杂基础设施运行的“尖端数据”,如大型平台的交互数据或金融市场的高频交易数据。这种研究取向在无形中形成了一种筛选机制:似乎只有技术密集、结构复杂的数据,才具备被计入资本的资格。这种既有分析视角的局限直接导致大量源于制度运行与日常行为的基础性记录被长期排斥在资产分析框架之外。即便这些记录在风险定价、劳动力筛选等关键决策中发挥着不可替代的高频调用价值,却往往因其表现形式的简易而被统计体系所忽视。

针对这一问题,Rachel Soloveichik在BEA工作论文(WP2024-1a)中提出,将驾驶记录与保险理赔等“简单数据”纳入资本化核算框架。这类数据的价值并不在于其技术复杂性,而在于其生成过程中需要持续投入资源(如政府行政支出与个人时间成本),并在后续经济活动中反复发挥作用。正是这一特性,使这些记录不再只是信息碎片,而被界定为具有跨期回报的无形资本。

论文围绕驾驶记录与车辆保险索赔两类数据展开分析,将其作为基础性数据的代表加以系统考察。驾驶记录主要包括驾驶证申领、车辆登记以及交通违章信息等,这些记录在行政体系中持续累积并形成稳定的信息存量。保险索赔数据则来源于事故发生后的勘察、损失评估及法律文书整理,其形成过程同样具有持续性与制度依赖性。

与仅强调数据使用场景的分析不同,本研究更关注这些记录在经济意义上的属性。上述数据虽然形式简单,但在生成过程中需要持续投入资源,包括政府行政支出与个体时间成本;同时,这些记录一旦形成,便可在后续经济活动中被反复调用,并对风险识别与资源配置产生长期影响。正是在这一投入与回报结构下,这类数据开始具备类似资本的特征。

需要指出的是,数据的价值通常并不以独立价格形式出现,而是嵌入在具体经济结果之中。例如,更低的保险保费、更稳定的收入机会以及更高效的交易过程,均可视为数据发挥作用的外在表现。换言之,数据并不直接进入交易,而是在使用过程中持续影响资源配置。

进一步而言,数据的经济作用具有累积性与网络性。当数据在多个市场中被反复使用,其影响逐步叠加,从而超出单一市场的局部效应。制度层面的变化进一步放大了这一过程。随着数据在不同主体之间实现共享,其可得性与一致性显著提升,原本分散的信息逐步转化为更具系统性的结构,并在更大范围内影响经济运行。

在缺乏市场交易价格的条件下,数据的测度主要依赖基于投入的成本法。该方法以数据生成过程中所消耗的各类资源为基础,将其纳入资本形成的核算框架。

对于驾驶记录,测度包括政府在制度运行中的行政支出,以及个体在相关事务中投入的时间成本。其中,对住户生产的处理具有关键意义。个人在获取与维护驾驶记录过程中所投入的时间,被视为隐性成本并纳入资产形成过程。2017年,该部分时间成本的测度规模约为1600亿美元,这一处理改变了原本归属于消费的活动在核算中的分类。

对于保险索赔数据,测度重点在于理赔人员在事故调查、损失评估及文件整理中的劳动投入。这些投入在传统核算中被视为一次性服务支出,而在这一框架下被重新界定为信息资产的生成过程,其价值体现为对未来风险识别与定价能力的持续提升。

在识别策略上,研究利用制度变迁作为外生冲击,通过比较数据共享前后的变化,评估数据质量提升对生产率的影响,从而在测度之外进一步实现对数据价值的因果识别。

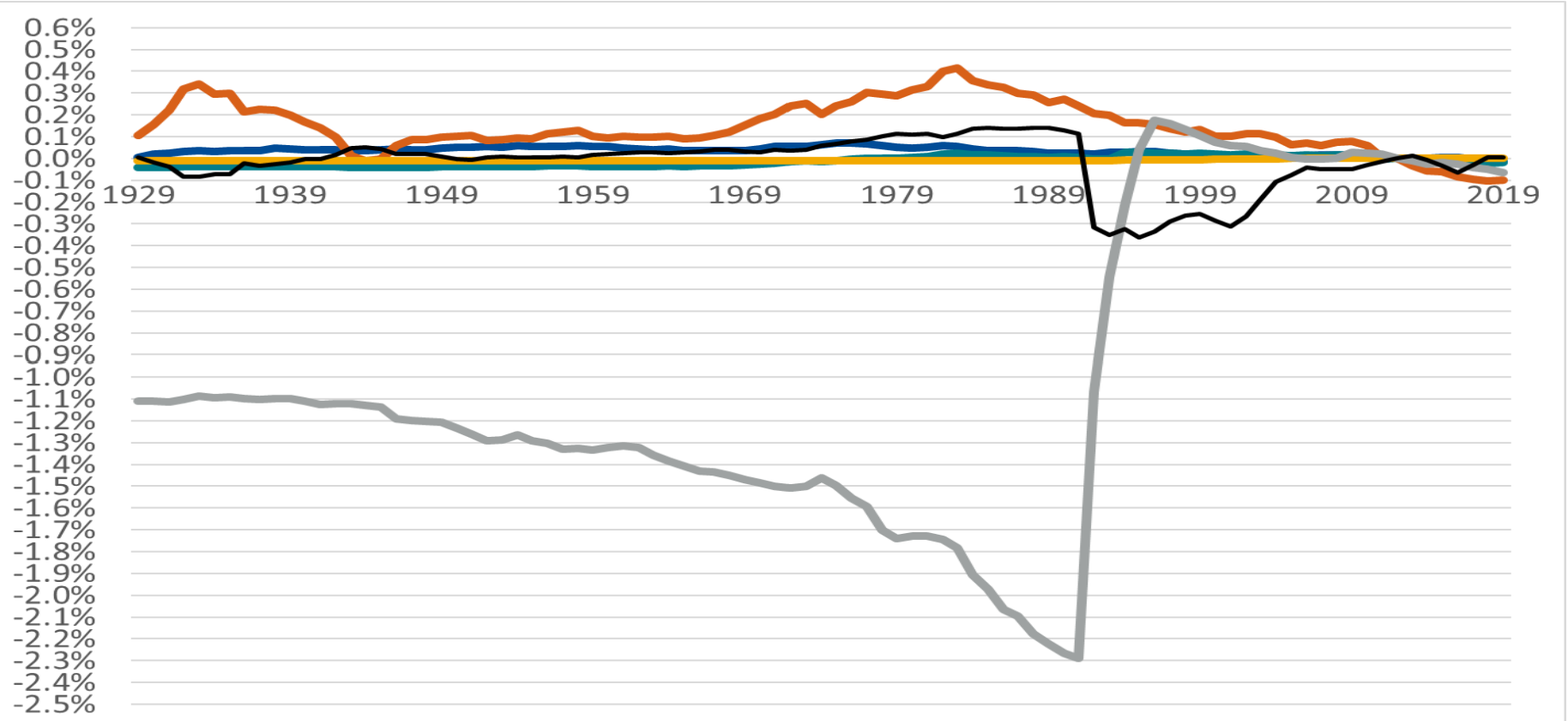

当驾驶记录与保险索赔数据被纳入资本化框架,宏观经济指标随之发生系统性调整。以2017年为例,这两类数据的资本化处理使美国名义GDP增加约1280亿美元,反映出原本未被记录的经济活动在统计中的显现。下图直观呈现了这一变化——

图1 纳入驾驶数据后实际GDP数量的修订

图注:橙色线为非刑事驾驶记录,灰色线为车辆保险索赔数据,蓝色线为驾照数据,绿色线为刑事驾驶记录,黄色线为行车行为数据,黑色线为消费支出的相应调整项。灰色线在1990年代初的大幅跳升,对应CLUE数据库于1992年建立后数据质量的显著提升。资料来源:Soloveichik(2024)。

更为重要的是,这一处理改变了对生产率增长路径的理解。传统观点多将20世纪90年代后期的生产率提升归因于信息技术硬件投资,该研究的测度结果表明,早在90年代初期,数据共享机制的完善已改善信息环境,并为后续效率释放奠定基础。

具体而言,1992年CLUE数据库的建立,使保险索赔数据由企业内部资源转变为可跨主体使用的信息资源。这一变化显著提升了数据的利用效率,并通过降低信息不对称改善资源配置。测度结果显示,该制度变革使1989年至1994年间美国实际GDP年均增长率额外提高约0.2个百分点。

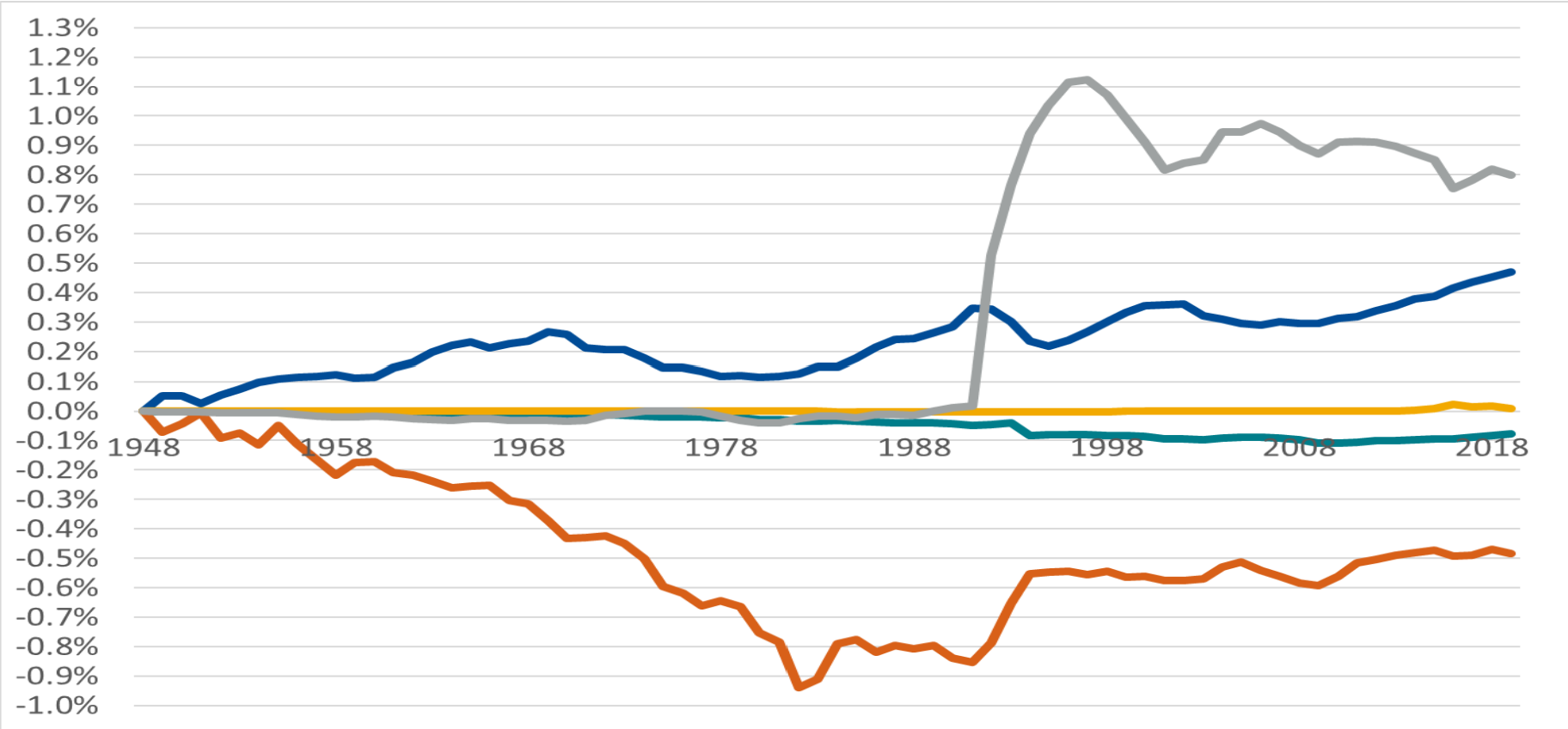

这一影响在生产率层面同样有迹可循——

图2 纳入驾驶数据对商业生产率的影响

图注:灰色线为车辆保险索赔数据,蓝色线为驾照数据,橙色线为非刑事驾驶记录,绿色线为刑事驾驶记录,黄色线为行车行为数据。灰色线在1990年代初陡升后趋于平缓,反映了数据共享带来的生产率一次性跃升效应,而非持续累积的技术进步。资料来源:Soloveichik(2024)。

这些结果表明,数据的经济价值不仅取决于其生成规模,更取决于其在不同主体之间的流动程度。数据共享所带来的质量提升,使其资本服务能力显著增强,从而在更长时间尺度上重塑经济增长的测度结果。

该论文在既有文献基础上拓展了数据资本化的分析范围,将基础性数据纳入无形资产范畴,从而深化了对现代经济中生产要素结构的理解。与仅关注高技术数据的研究不同,文中强调数据价值来源于其对信息结构的重塑能力,而非技术复杂性本身。

在方法层面,基于成本的测度路径与制度变迁识别的结合,为数据资产的量化提供了可操作方案。特别是对住户生产成本的资产化处理,使个体在制度运行中的时间投入得以纳入宏观分析框架,从而为数字经济背景下劳动价值的重新理解提供了新的视角。

在宏观层面,研究提示生产率变化在一定程度上可能源于统计口径的调整,而非完全由技术进步驱动。这一发现表明,对经济增长的理解不仅需要关注新技术的引入,也需要关注既有活动在统计体系中的重新界定。

进一步而言,数据问题在本质上具有制度属性。当数据流动受限,其价值亦随之受限;而当数据在更开放的环境中实现共享,其对经济增长的作用才得以充分体现。在这一意义上,数据已不再仅是技术要素,而逐渐成为制度安排与资源配置的重要组成部分。

图2 Rachel Soloveichik(U.S. Bureau of Economic Analysis 研究经济学家)官方主页照片

Rachel Soloveichik现任职于Bureau of Economic Analysis,长期从事国民经济核算与无形资产测度相关研究,其工作重点在于数字经济背景下数据与信息类资产的界定及其在宏观统计体系中的纳入方式。

在既有研究中,她对税务数据、信用报告等多类信息资产进行了系统分析,逐步构建起将数据纳入资本范畴的分析框架。其研究的重要特点在于,将传统上被视为行政记录或制度性产物的数据转化为可测度的经济资产,从而拓展了无形资产的分析边界。

作为美国官方统计体系中的研究人员之一,其工作不仅具有理论意义,也对实际核算方法的调整产生了持续影响,在数据资本化与数字经济测度领域形成了相对稳定的研究贡献。

图片链接

https://www.bea.gov/sites/default/files/2024-04/BEA-WP2024-1a.pdf

{kind=link}