系列介绍:

经济统计著作系列推文将深入浅出地解读国际上具有影响力的经济统计著作。除出版社出版的经济统计著作以外,也包括国际组织(OECD、UN、World Bank、IMF、EU 等)出版的部分经济统计方法论手册和专题论文集,经济统计学主题的博士论文,经济研究机构的部分 Working Paper(工作论文)。

著作信息:

Katz, Arnold J. 2015. A Primer on the Measurement of Net Stocks, Depreciation, Capital Services, and Their Integration. BEA.

《A Primer on the Measurement of Net Stocks, Depreciation, Capital Services, and Their Integration.》封面

在现代经济分析中,准确测度资本存量和资本服务对于理解经济增长、生产效率以及政策制定具有至关重要的作用。资本存量的测度不仅涉及固定资产的物理数量,还包括其经济价值的估算,而资本服务的测度则进一步反映了这些资产在生产过程中提供的实际贡献。然而,这些测度方法在实际应用中面临着诸多挑战,包括如何选择合适的折旧方法、如何处理价格变化以及如何整合资本存量和资本服务的估计等。本文旨在通过详细解读Arnold J. Katz于2015年6月12日撰写的《净存量、折旧、资本服务及其整合计量入门》(《A Primer on the Measurement of Net Stocks, Depreciation, Capital Services, and Their Integration. 》),为读者提供一个全面而深入的视角,帮助他们更好地理解这些复杂的经济测度问题。手册通过使用数值示例,避免复杂的数学公式,使得这些概念更加易于理解。本文将分为三个章节详细介绍手册的核心内容,包括资本存量的估计方法、资本服务的估计方法以及两者的整合问题。通过这些内容,读者不仅能够掌握具体的测度方法,还能够理解这些方法在经济分析中的应用和意义。

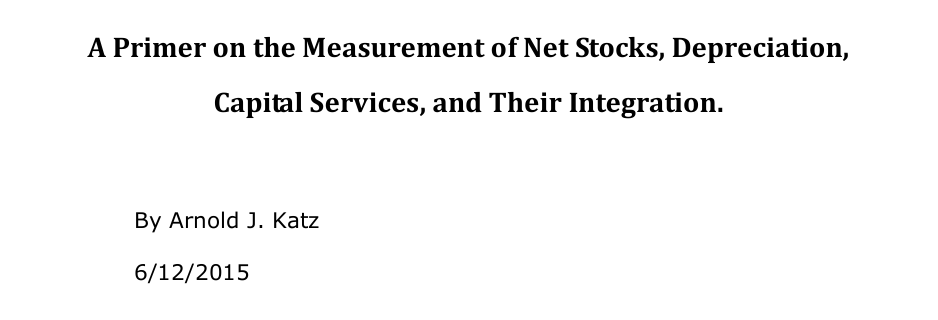

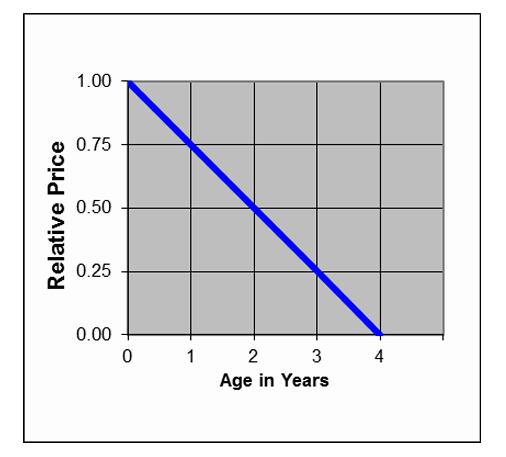

直线折旧法是一种简单且广泛使用的折旧方法,它假设资产的价值随时间线性下降(见Table 1)。例如,假设一种资产的使用寿命为4年,其初始购买价格为100美元。在直线折旧法下,每年的折旧额为初始价格除以使用寿命,即每年折旧25美元。这种方法简单易懂,曾是美国经济分析局(BEA)的主要方法,也广泛应用于商业会计和欧洲官方统计中。直线折旧法的优点在于其计算过程简单,容易理解和应用。然而,它也存在一些局限性,因为它假设资产在整个使用寿命内的价值下降速度是恒定的,这在现实中可能并不总是成立。例如,某些资产在早期可能由于技术过时或使用频率较高而更快地贬值,而在后期则贬值速度较慢。因此,尽管直线折旧法在某些情况下是适用的,但它可能无法准确反映资产的实际价值变化。

Table 1(资产在不同年龄时的价格)

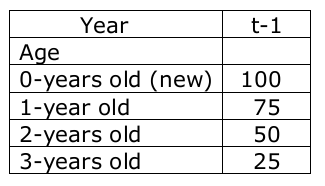

几何折旧法假设资产的价值随时间以几何级数下降(见Table 2)。例如,假设资产的初始购买价格为100美元,每年的折旧率为40%。那么,第一年结束后资产的价值为60美元,第二年结束后为36美元,依此类推。几何折旧法的优点是它能够更好地反映资产在早期的价值下降速度较快,而在后期价值下降速度较慢的实际情况。这种折旧模式更符合现实中资产的实际使用情况,因为大多数资产在使用初期由于技术更新、频繁使用等因素会更快地贬值,而在后期则逐渐趋于稳定。自1997年以来,BEA开始采用几何折旧法作为其主要方法,这种方法也得到了广泛的应用。几何折旧法不仅能够更准确地反映资产的价值变化,还能够更好地与资本服务的估计方法相结合,从而为经济分析提供更准确的数据支持。

Table 2(资产在不同年龄时的价格)

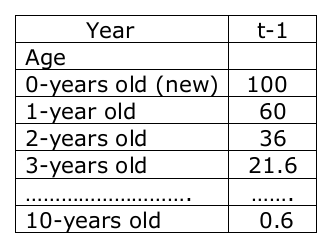

资本存量的估计可以通过直接计数法或永续盘存法进行(见Table 3)。直接计数法通过直接统计每种类型资本的物理单位数量来估计资本存量,而永续盘存法则通过累积过去的投资流量来间接估计净存量和折旧。BEA主要使用永续盘存法,因为它能够更好地反映资本存量的变化趋势。在估计资本存量时,需要考虑资产的使用寿命、折旧模式以及价格变化等因素。使用寿命的估计对于资本存量的准确性至关重要,因为不同的资产类型可能有不同的使用寿命。例如,建筑物的使用寿命可能长达数十年,而计算机设备的使用寿命可能只有几年。此外,价格变化也会影响资本存量的估计,特别是在通货膨胀或通缩的情况下。通过综合考虑这些因素,永续盘存法能够提供一个更为全面和准确的资本存量估计,从而为经济分析和政策制定提供重要的数据支持。

Table 3(不同年份和不同年龄资产的固定价格价值)

资本服务是指非金融固定资产在其使用寿命内提供的服务。这些服务通常被称为资本投入,特别是在处理生产函数时。资本服务的价值可以通过计算资产的隐含租金来估计,即资产的使用者放弃出租资产所能获得的租金,而选择自己使用资产时,必须将资产的服务价值评估为高于这个租金。即使资产在实践中无法出租,也可以通过优化时间的原则来获得相同的隐含租金价值。资本服务的概念在经济分析中非常重要,因为它反映了资产在生产过程中实际贡献的价值。例如,房屋提供的居住服务、机器设备提供的生产服务等,都可以通过资本服务的概念来量化。通过准确估计资本服务的价值,可以更好地评估资产的经济贡献,从而为生产效率和经济增长的研究提供重要的数据支持。

资本服务的估计可以通过资产的年龄-价格曲线(见Figure 1)来实现。这种方法与BEA估计资本存量和折旧的方法一致。通过假设资产的年龄-价格曲线,可以计算出资产在不同年龄时的市场价值,并进一步估计出资本服务的价值。例如,假设资产的年龄-价格曲线呈直线下降,可以通过计算资产在不同年龄时的市场价值下降幅度来估计折旧,并结合资产的预期回报率来计算资本服务的价值。这种方法的优点在于它能够直接利用现有的资本存量和折旧估计方法,从而提供一个一致的框架来估计资本服务。通过这种方法,可以确保资本存量和资本服务的估计在概念上和方法上的一致性,从而为经济分析提供更准确和可靠的数据支持。此外,这种方法还可以通过调整资产的年龄-价格曲线来反映不同的经济条件和技术变化,从而更好地适应现实经济环境的变化。

Figure 1(资产的年龄-价格曲线)

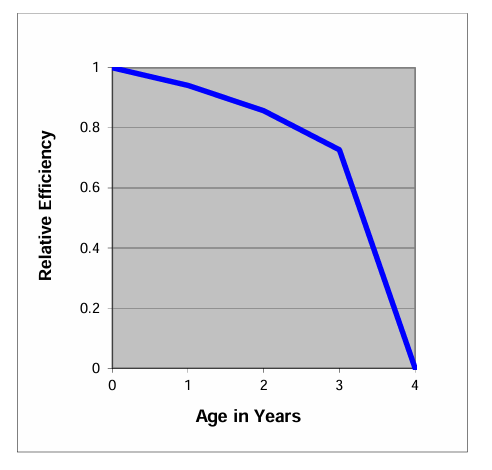

另一种估计资本服务的方法是使用资产的年龄-效率曲线(见Figure 2)。这种方法由美国劳工统计局(BLS)采用,用于估计多要素生产率。资产的年龄-效率曲线衡量的是资产在不同年龄时的服务价值相对于其新时的服务价值的比例。通过假设资产的年龄-效率曲线,可以计算出资产在不同年龄时的生产效率,并进一步估计出资本服务的价值。这种方法与使用财富存量估计资本服务的方法在理论上是等价的,但在实际应用中可能会有所不同。年龄-效率曲线通常用于反映资产在不同年龄时的实际使用效率,特别是在考虑技术进步和资产维护等因素时。通过这种方法,可以更准确地反映资产在生产过程中的实际贡献,从而为生产效率和经济增长的研究提供更准确的数据支持。此外,这种方法还可以通过调整资产的年龄-效率曲线来反映不同的技术进步和资产维护策略,从而更好地适应现实经济环境的变化。

Figure 2(资产的年龄-效率曲线)

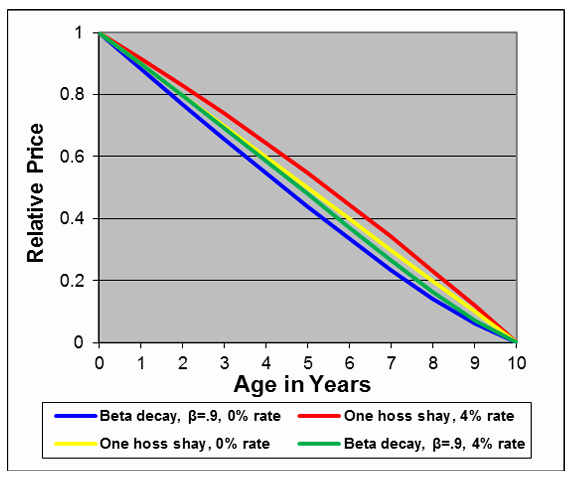

在恒定价格下,可以开发出一个与理论构建一致的资本存量和资本服务(流量)的集成系统。在恒定价格系统中,所有价格都保持在参考年的水平。这意味着资产的年龄-价格曲线和年龄-效率曲线都将保持不变。通过保持资产的年龄-价格曲线或年龄-效率曲线在参考年的水平,可以实现资本存量和资本服务的整合。然而,BEA的几何年龄-价格曲线和BLS的超几何年龄-效率曲线之间存在差异,这使得完全整合BEA和BLS的估计变得困难。尽管如此,通过调整这些曲线的参数,可以在一定程度上实现整合(见Figure 3)。例如,可以通过调整几何年龄-价格曲线的折旧率或超几何年龄-效率曲线的效率下降率,使两者在参考年的水平上保持一致。这种方法虽然不能完全消除两者之间的差异,但可以在一定程度上减少这些差异,从而为经济分析提供更一致的数据支持。

Figure 3(不同参数下不同年龄-效率曲线对应的年龄-价格曲线)

在当前价格下,资产的年龄-效率曲线和年龄-价格曲线不能被视为完全独立的。因此,任何测度资本存量和流量的方法都不能将它们视为独立的。整合可以通过以下三种方式之一实现:(1)保持资产的年龄-价格曲线随时间不变;(2)保持资产的年龄-效率曲线随时间不变;(3)假设几何折旧。然而,除非资产的年龄-效率曲线和年龄-价格曲线都严格呈几何级数下降,否则在当前价格下实现完全整合的目标是无法实现的。当所有年龄-效率曲线和年龄-价格曲线都严格呈几何级数下降时,可以在当前价格下获得一个完全整合的资本存量和资本服务系统。这种方法的优点在于它能够更好地反映资产在不同经济条件下的实际价值变化,从而为经济分析提供更准确的数据支持。然而,这种方法也存在一些挑战,例如如何准确估计资产的年龄-价格曲线和年龄-效率曲线,以及如何处理价格变化和利率变化对资产价值的影响。未来的研究需要进一步探讨如何在当前价格下更好地整合资本存量和资本服务的估计,以便更准确地反映经济活动中的资本使用情况。

通过对资本存量和资本服务的估计方法以及它们的整合问题的深入探讨,本文揭示了这些测度方法在经济分析中的重要性和复杂性。直线折旧法和几何折旧法各有其适用场景和局限性,而资本服务的估计方法则需要综合考虑资产的年龄-价格曲线和年龄-效率曲线。尽管在恒定价格下可以实现资本存量和资本服务的整合,但在当前价格下实现完全整合的目标仍然是一个具有挑战性的问题。未来的研究需要进一步探讨如何在当前价格下更好地整合资本存量和资本服务的估计,以便更准确地反映经济活动中的资本使用情况。此外,随着技术进步和经济环境的变化,测度方法也需要不断更新和改进,以适应新的挑战。通过这些研究,可以为经济分析和政策制定提供更准确、更可靠的资本数据,从而更好地支持经济增长和可持续发展。本文的介绍仅是一个起点,希望激发读者对这一领域更深入的探索和研究。

Arnold J. Katz

Arnold J. Katz是美国经济分析局(BEA)国家经济核算研究组的经济学家,他在国民经济核算领域有着深入的研究。他参与了多项重要研究工作,包括对业主自住房屋服务衡量方法的研究,撰写了题为《Imputing Rents to Owner-Occupied Housing by Directly Modelling Their Distribution》的工作论文,探讨了基于用户成本衡量方法的替代方案。作为研究组的核心成员,他致力于提升经济统计数据的准确性、可靠性和相关性,为 GDP、个人收入、行业生产指标等关键经济数据的核算提供了重要的技术支持。他的工作不仅推动了 BEA 的核算工作,也为宏观经济分析和政策制定提供了坚实的数据基础。

美国经济分析局(Bureau of Economic Analysis, BEA)是美国商务部的一个重要机构,成立于1972年。其前身可以追溯到1820年成立的商务部和导航司,后经历多次机构调整,1972年正式定名为经济分析局。BEA的主要职责是提供美国宏观经济和行业统计,其统计数据是测度经济表现的关键指标。该局约有500名员工,年度预算约1.01亿美元。BEA的核心使命是通过提供及时、相关和准确的经济数据,促进对美国经济的更好理解。其数据广泛应用于政府决策、商业规划、学术研究等多个领域,对货币政策、税收和预算预测以及商业投资计划等具有重要影响。

文献来源

图片来源

https://www.bea.gov/sites/default/files/papers/WP2015-6.pdf

https://www.bea.gov/authors/arnold-j-katz