2026-02-27 20:58:56

2026-02-27 20:58:56

引言:

在全球经济格局深刻调整的当下,G20始终是观察世界经济走向的核心窗口,其经济体量占全球GDP比重长期稳定在84%以上,基本上可以代表全球经济的运行态势与演化方向。邱东教授在《真实链位探索与当代国势学构建》的”G20的增长路线剖析与特征归纳“一节中[1],以1993-2020年近30年的世界银行数据为基础,通过深度联系经济理论和统计方法论,在分析中实现了对国民经济核算体系的优化,还原了全球经济格局的近年来的发展变化。本文立足该章节核心内容,通过详实数据剖析G20的增长路线与特征。

立标尺:明确经济统计分析的自觉意识,选取势态分析的基础指标

邱东教授对G20增长态势分析建立在经济统计的”自觉意识”之上:知晓GDP指标存在诸多天然的测度缺陷并尽可能做出调整,不做过于偏向性的解读。对于每个经济体的分析均围绕三大核心重心展开:年度增速与增量的变化、GDP增量对全球增长的贡献变化、GDP总量占全球比重的变化。在此基础上选取了“各经济体年度GDP总量、增速、增量、其各年度GDP的全球占比以及对全球GDP增量的贡献”这五个基础指标,摒弃单一增速分析带来的片面判断,校正了媒体炒作形成的诸多刻板印象,让G20的增长线路呈现出最贴近现实的面貌。

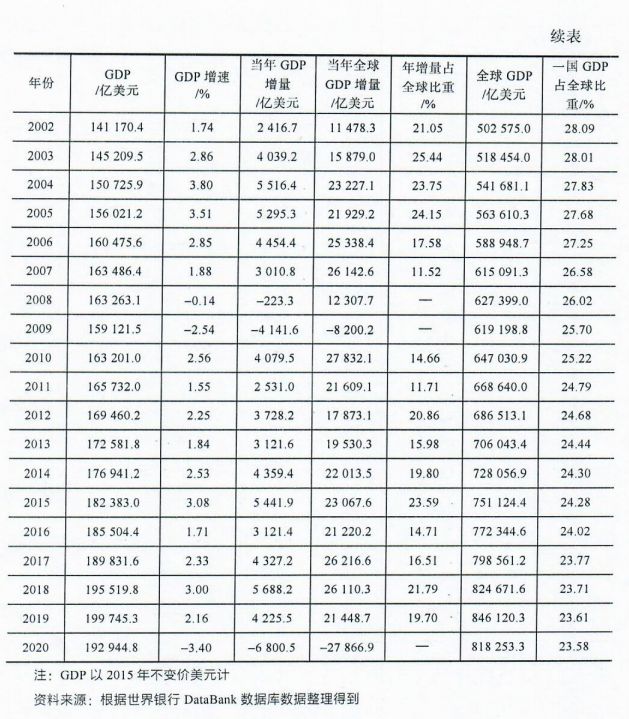

图1“美国以固定价格计算的GDP增长态势”部分表格

书中将G20国家分为发达经济体和新兴经济体两个类型,通过分析分别对两类GDP增长态势总结出如下特征:

发达经济体:增长动能持续放缓,全球链位优势逐步收窄

在G20框架内,若将欧盟作为一个整体核算,发达经济体共包含美国、欧盟、日本、英国、韩国、加拿大、澳大利亚7个主体,其增长态势的核心特征可以概括为:总量仍在扩张,但增速、贡献、全球占比全面下行,对全球经济的主导权持续弱化。

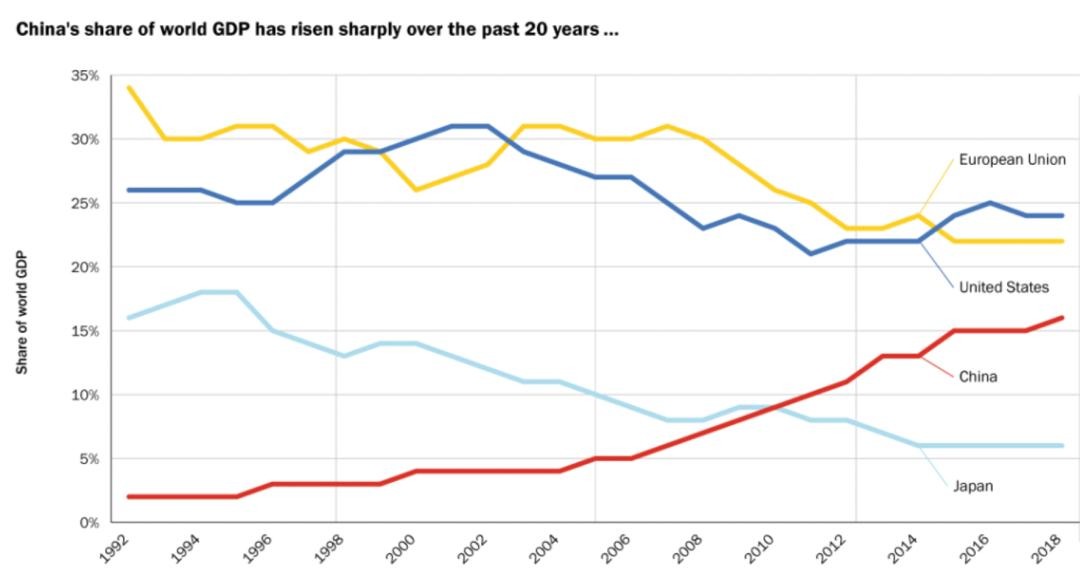

图21992-2018年美、欧、中、日GDP全球占比变化

从核心经济体的表现来看,美国是发达阵营中唯一保持相对稳定增长的主体。1993-2020年,美国固定价格GDP从10.42万亿美元增长至19.29万亿美元,28年总量近乎翻倍;但增长动能的放缓肉眼可见,1994-2007年美国年均GDP增量为4236亿美元,2010-2019年这一数值降至4062.4亿美元,对全球增长的年均贡献度也从1994-1999年的33%以上,降至2010-2019年的17.90%。其GDP占全球的比重也从1999年28.64%的峰值,一路降至2020年的23.58%,十余年时间下降了3个百分点。

欧盟的下滑态势则更为显著。1993年欧盟GDP占全球比重高达29.38%,甚至超过美国成为全球第一大经济体,这一领先优势一直维持到1998年;但此后其全球占比进入平稳下行势态,2019年降至21.22%,2020年受英国脱欧影响,更是直接跌至16.97%,28年时间全球占比下降超12个百分点。

日本则并不如一些媒体宣扬的那般陷入“失去的30年”,其1995-2007年年均GDP增量为509.4亿美元,2011-2019年仍保持413.8亿美元的年均增量,并非绝对停滞;但其全球链位的下滑同样不可逆,GDP全球占比从1993年的9.67%降至2020年的5.35%,对全球增长的贡献度也从1995-1997年的年均5.94%,降至2011-2019年的1.87%。

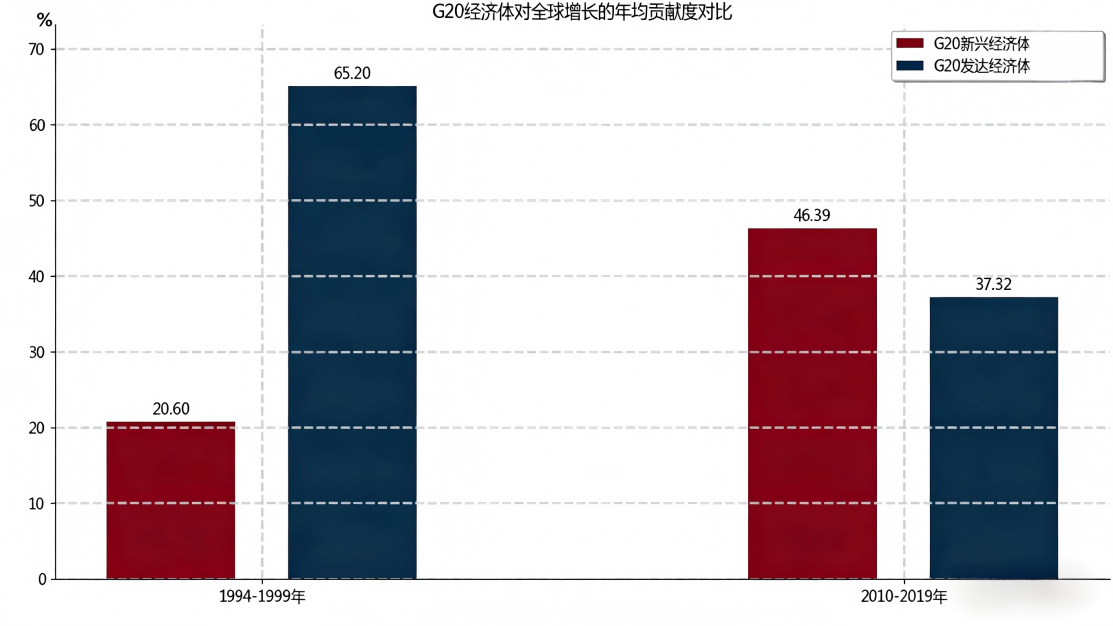

而从整体来看,G20发达经济体占全球GDP比重呈现逐年下降的平稳态势,从最高1999年的70.99%到最低2020年的55.21%,下降了将近16个百分点;对全球GDP增长的贡献度,更是从1998-2001年的年均65.86%,降至2010-2019年的年均37.32%,发达经济体主导全球经济增长的时代,已经悄然落幕。

新兴经济体:成为全球增长主引擎,内部分化特征显著

与发达经济体的持续下行形成鲜明对比的是G20新兴经济体的全面崛起。G20框架内的新兴经济体包含中国、印度、巴西、俄罗斯、墨西哥、印度尼西亚等10个主体,其增长态势的核心特征是:总量规模近乎翻倍,对全球增长的贡献度逐渐反超发达经济体,成为全球经济增长的核心引擎,但内部增长分化较为显著。

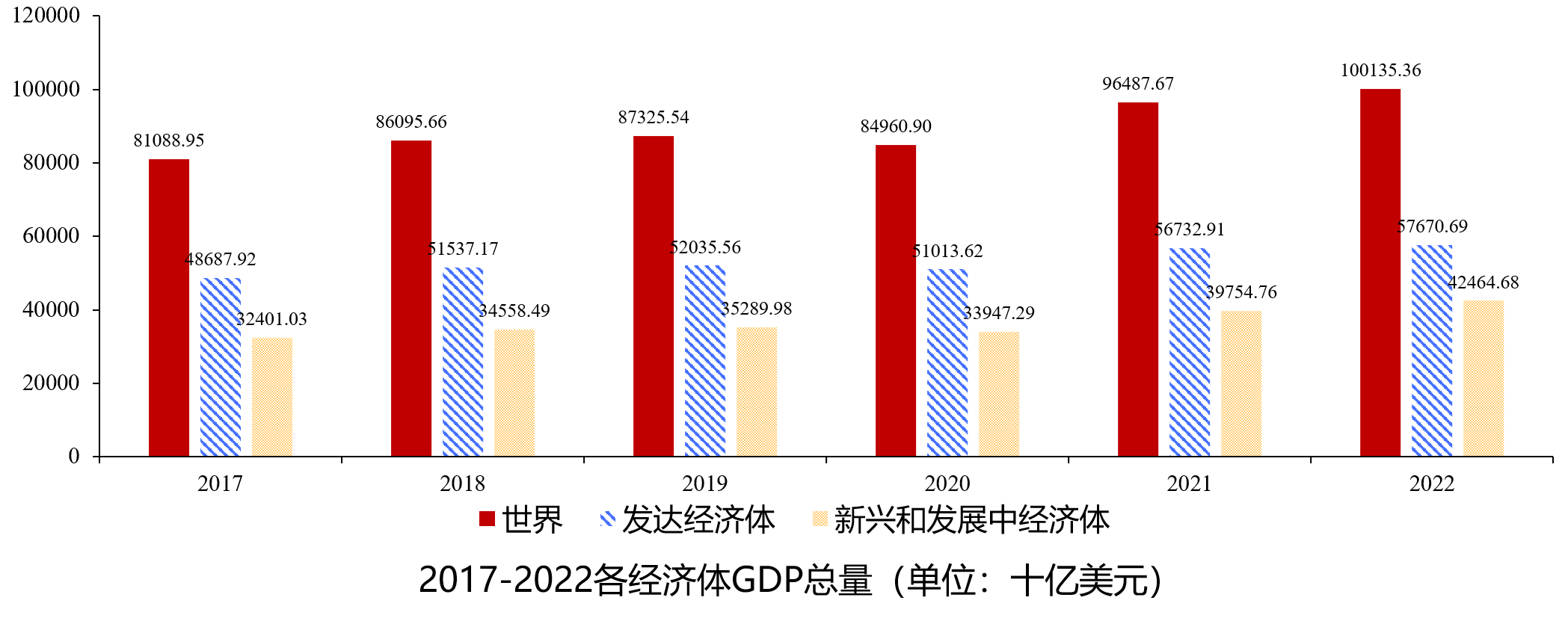

图32017-2022年各经济体GDP总量

中国是新兴经济体崛起的核心支柱,也是全球经济增长最重要的稳定器。1993-2020年,中国固定价格GDP从1.46万亿美元增长至14.63万亿美元,28年总量增长超10倍,创造了全球经济史上罕见的长期增长奇迹。从增长贡献来看,中国对全球GDP增长的拉动能力持续跃升:1994-2000年,其增量占全球比重维持在10%-16%区间;2001-2010年升至20%-28%区间,2008年全球金融危机期间更是达到44.63%,成为托底全球经济的核心力量;2011-2019年,这一比重稳定在31%-38%区间,始终是全球增长的第一大贡献国。与之对应,中国GDP占全球的比重也从1993年的3.86%,一路升至2020年的17.88%,全球链位实现了历史性跃升。

印度则是新兴经济体中另一大增长亮点,其增长特征是增速均衡、潜力持续释放。1993-2019年,印度GDP总量从5195亿美元增长至2.7万亿美元,27年中增速低于5%的年份仅有7年,是除中国外增长最稳定的新兴经济体。其对全球增长的贡献度从1994-2002年的年均2.8%,升至2009-2019年的年均6.32%,GDP全球占比也从1993年的1.37%升至2019年的3.19%,逐步跻身全球主要经济体前列。

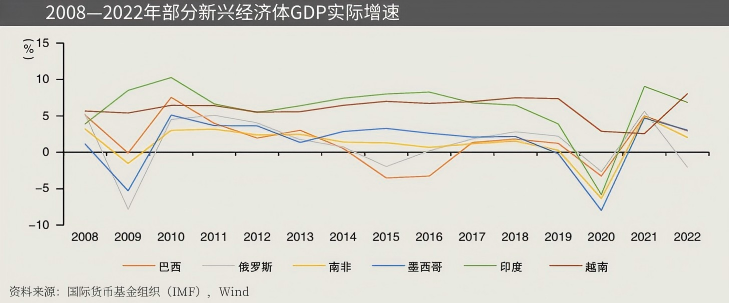

图42008—2022年部分新兴经济体GDP实际增速

但新兴经济体的内部分化同样不容忽视。以巴西为代表的资源依赖型经济体,增长呈现出极强的不稳定性:巴西GDP总量在2014年达到1.87万亿美元的峰值后,便进入持续下行期,2015-2016年连续两年GDP负增长,2020年总量降至1.75万亿美元;其对全球增长的贡献度也从1994-2014年的年均2.52%,降至2017-2019年的1.08%,全球链位出现明显下滑。俄罗斯、阿根廷、南非等经济体,也同样面临增长波动大、内生动力不足的问题。

图51994-2019年G20两类经济体GDP年均贡献度对比

从整体来看,1993-2020年,G20新兴经济体GDP占全球比重从15.01%升至29.75%,28年近乎翻倍;对全球GDP增长的贡献度,从1994-1999年的年均20.60%,升至2010-2019年的年均46.39%,正式超过发达经济体,成为拉动全球经济增长的主导力量。

整体态势:G20增长线路的四大核心特征与长期趋势

通过对1993-2020年G20经济体增长线路的剖析,我们可以归纳出G20格局演化的四大核心特征,以及全球经济的长期发展趋势:

第一,全球经济重心从发达经济体向新兴经济体转移的趋势不可逆。[2]数据显示,发达经济体GDP全球占比的下行、新兴经济体占比的上行,始终保持平稳的趋势,即便在金融危机、疫情冲击等极端事件中,这一趋势也未发生逆转。2010-2019年,G20新兴经济体对全球GDP增长的年均贡献度正式反超G20发达经济体,成为全球经济增长的主导力量,标志着全球经济已经从“发达经济体单极主导”,进入“发达与新兴双轮驱动、新兴逐步领跑”的新阶段。

第二,经济体全球链位的变迁,核心取决于内生增长动力的稳定性。[3]美国之所以能在发达阵营中保持相对优势,中国、印度之所以能实现链位跃升,核心原因是其拥有相对稳定的内生增长动力;而欧盟、日本的链位下滑,巴西、俄罗斯等经济体的增长停滞,本质上是内生增长动力的缺失。这一特征也印证了,一个经济体能否在全球格局中站稳脚跟,不在于短期的增速高低,而在于能否构建长期、稳定、可持续的内生增长体系。

第三,经济体间的赶超并非线性过程,而是呈现出鲜明的阶段性特征。[4]1993-2020年28年的历史数据打破了“中国一直在线性赶超美国”的刻板印象:1993-2005年,中美GDP总量的差距实际上在逐年扩大,直到2006年之后,差距才进入持续缩小区间;而中国对欧盟的赶超,更是从2002年就已启动,比对美赶超早了4年。这一特征说明,全球经济体的链位竞争是动态变化的,只有保持长期稳定的增长,才能实现全球位次的持续跃升。

第四,重大地缘事件与制度变迁,会加速全球链位格局的重构。[5]英国脱欧是最典型的案例:2020年英国脱欧后,欧盟GDP全球占比直接下跌超4个百分点,美国对欧盟的GDP领先优势从2019年的2万亿美元,直接跃升至5.4万亿美元,美欧经济格局发生根本性变化。这也说明,全球经济链位的变迁,不仅取决于经济增长本身,地缘政治、制度选择等能改变经济结构的变量,同样会对格局产生深远影响。

结语:

对G20增长线路的剖析,从来不是简单的GDP数据对比,而要通过严谨的经济理论和统计方法论,还原全球经济格局的真实演化过程。站在2026年的当下,全球经济仍处于复苏分化、格局重构的关键节点,G20作为全球经济治理的核心平台,其内部的增长线路仍在持续演化。对于发达经济体而言,如何破解增长动能不足的困局,是维持全球链位的核心命题。对于新兴经济体而言,如何构建稳定的内生增长动力、避免内部分化,是实现链位持续跃升的关键。而全球经济的稳定复苏,终究离不开G20两大阵营的协同合作,这也是这一系列增长数据给我们留下的最重要的启示。

参考文献:

[1]邱东.真实链位探索与当代国势学构建[M].北京:科学出版社,2023.

[2]邓宇.全球新兴经济体经济格局变迁与未来发展前景[J].国际金融,2023(11):14-19.

[3]王强,刘晓音.经济规模与经济增长内生动力变动——来自国际经验的证据[J].经济学家,2024(3):45-55

[4]刘培林,贾珅,张勋.后发经济体的"追赶周期"[J].管理世界,2015(5):12.DOI:CNKI:SUN:GLSJ.0.2015-05-004.

[5]刘洪钟.地缘政治经济视角下的全球供应链重构[J].世界经济与政治论坛,2024(2):48-67

图片来源:

图1:邱东.真实链位探索与当代国势学构建[M].北京:科学出版社,2023.

图2:https://www.businessinsider.com

图3:https://finance.sina.com.cn/jjxw/2023-12-06/doc-imzxaefu5879778.shtml?cref=cj

图4:邓宇.全球新兴经济体经济格局变迁与未来发展前景[J].国际金融,2023(11):14-19.

图5数据来源:邱东.真实链位探索与当代国势学构建[M].北京:科学出版社,2023.